martes, 14 de abril de 2020

lunes, 6 de abril de 2020

La Historia Y El Origen Del Dinero

"Todo Acerca Del Dinero"

¿Cómo Fue El Origen Del Dinero?

Según el

historiador griego Herodoto, las primeras monedas metálicas surgieron en el

Asia Menor, en el siglo VIII a. C., cuando el rey lidio Giges se propuso

simplificar la recaudación de los impuestos y su almacenamiento.

De todas las

monedas que se acuñaron en esa rica región, la más famosa es el león de Lidia,

cuyo anverso exhibe la figura de este felino. Sin duda es la más bella de la

antigüedad clásica, pero su datación sigue siendo tema de debate entre los

numismáticos.

El desarrollo de

las actividades comerciales, sobre todo a través del imperio romano, favoreció

la utilización de las monedas metálicas. Desde entonces, eran los estados lo

que tenían el monopolio de la acuñación de las monedas. Estas solían tener un

sello grabado: la figura de un dios, el busto de un emperador o algún otro

símbolo característico de esa sociedad. Estas marcas garantizaban tanto la

pureza como el peso del material con que la moneda había sido fabricada.

Por lo general, se

prefería el uso del oro y la plata frente a otros materiales como el hierro o

el bronce, por su incorruptibilidad y valor. Por un lado, eran más apreciados

por ser más escasos, y, por otro, prácticamente no se podían falsificar y

permitían que se almacenaran durante mucho tiempo sin echarse a perder. La historia del dinero comienza con la utilización de

metales preciosos como forma de pago, en Mesopotamia, alrededor del año 2500 a.

C. La acuñación de monedas comienza alrededor del siglo VI al VII a. C. con la

primera ceca de moneda.

El dinero es cualquier objeto de valor claramente identificable que es aceptado de forma general para el pago de bienes, servicios y deudas en un mercado o lo que es moneda de curso legal dentro de un país.

Desde la antigüedad las

personas han cambiado los objetos de valor, sea en el intercambio de regalos o

bien en los mercados de los que un sistema común de fichas es más conveniente para

el servicio de la comunidad.

No solamente se han

usado muchos bienes en los intercambios que son directamente útiles en sí

mismos, como los sacos de grano de cereal, sino que elementos meramente

atractivos, eran canjeados por mercancías más útiles.

El dinero es todo aquel

activo o bien que generalmente se acepta como medio de cobro y pago para

realizar transacciones.

Por el contrario de lo que pueda creerse, el dinero

no son solo los metales y papeles que acostumbramos a ver como monedas y

billetes respectivamente, sino toda aquella clase de activos que una comunidad

acepte como medio de pago. Naturalmente, para facilitar las transacciones se

creó el dinero físico.

Antes de que existiera el dinero, las transacciones

se realizaban por medio del trueque. Imagina que yo me dedico a criar gallinas y tú a

sembrar trigo, podemos llegar a un acuerdo de intercambio. Como por

ejemplo, yo te doy una gallina a cambio de un kilo de trigo. El problema surge

cuando a ti no te interesan las gallinas. ¿Cómo conseguiría yo comprarte el

trigo? Si pudiera vender las gallinas a otra persona y ella me diera algo que a

ti sí que te interesara intercambiar, entonces ya podría comprarte trigo.

Así nació el dinero.

Pero no solo el dinero físico (efectivo) se

considera dinero. También es dinero el dinero electrónico o cualquier

activo que se pueda utilizar como medio de pago o de cobro. Una factura por

ejemplo, que es un documento de cobro, también es dinero, pues a su poseedor o

a quien se endose, tiene derecho a cobrar la cantidad

indicada. Igual pasa con los cheques, pagarés o letras de cambio, ya que al ser

mecanismos legales y comúnmente aceptados, dan a su poseedor el derecho de pago

o a su acreedor la obligación de pago. Una tarjeta de crédito o un aval también

lo son por los mismos motivos, ya que son anotaciones contables respaldadas por

una cuantía económica.

|

EL Intercambio De Un Alimento Por Otro Llamado "Trueque"

|

¿Cuál Es El

Significado Del Dinero?

El

dinero es la moneda de curso corriente que tiene valor legal y que,

por lo tanto, es utilizado como medio de pago para intercambios

económicos. Está compuesto fundamentalmente por monedas y billetes,

aunque, en las últimas décadas, los cheques, las tarjetas y el dinero

electrónico también se han integrado a este concepto.

Hoy

en día, para que un bien sea considerado como dinero, debe responder a tres

criterios fundamentales:

· Servir de medio de intercambio para realizar transacciones comerciales;

· Funcionar como unidad de cuenta, es decir, que pueda ser empleado para la fijación de precios en una economía, y, por último,

· Ser depósito de valor, lo que significa que el dinero pueda conservar su valor comercial para el futuro, sin sufrir depreciación, de allí que el dinero sea utilizado para ahorrar.

Uso Del dinero

El dinero

se ha hecho indispensable en la vida del ser humano. Esto se debe a que las

funciones que realiza son prácticamente insustituibles por cualquier otro

método conocido. Sus tres usos principales son:

·

Unidad de cuenta: Utilizado para

poder determinar el precio de cada cosa.

Medio de cambio: Para poder realizar transacciones comerciales mediante pagos y cobros.

· Depósito de valor: Teniendo las monedas y

billetes valor en sí mismos sirven para proporcionar ahorro para que las

familias y empresas puedan utilizarlo para emergencias sin que se deteriore.

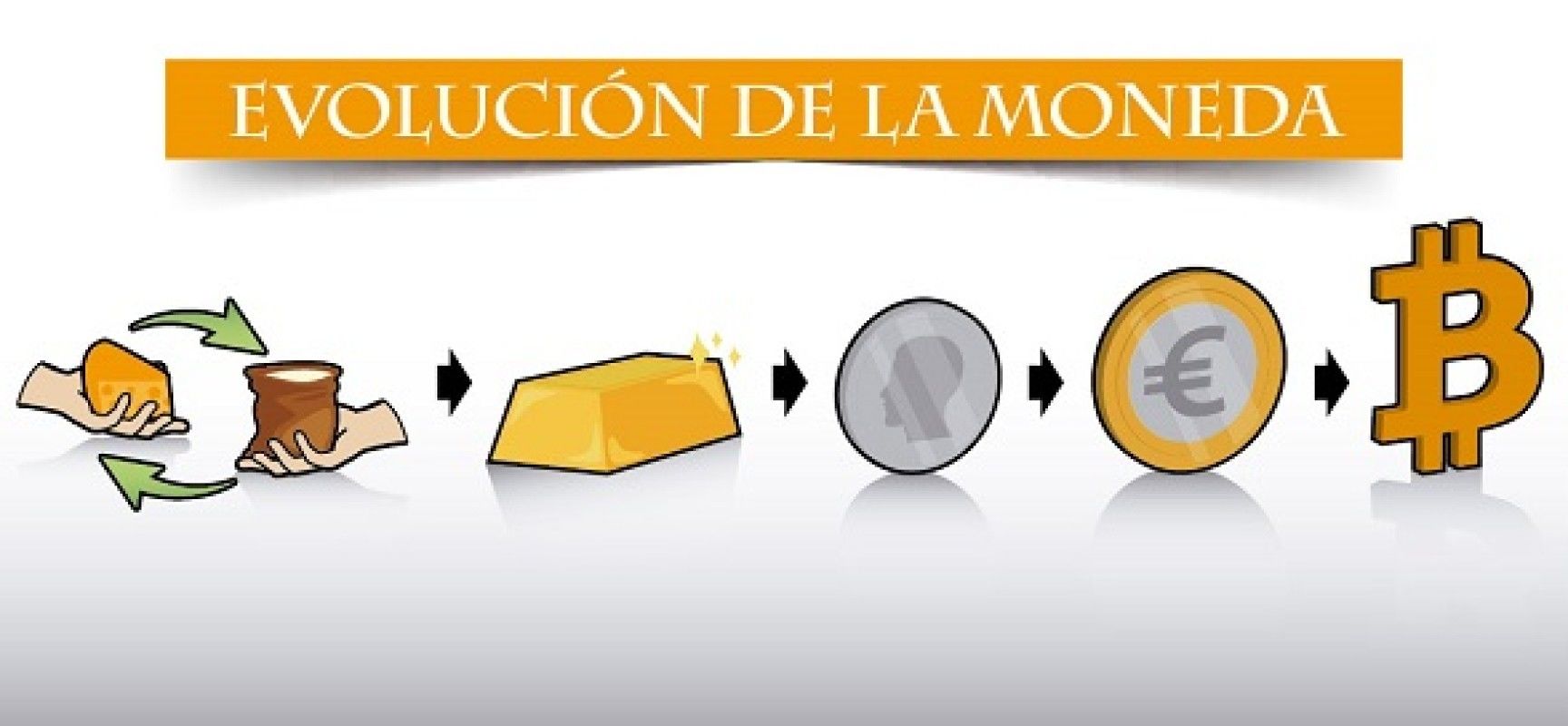

¿Cómo Ha Evolucionado El Valor Del Dinero En El Tiempo?

Desde el siglo XIX, el sistema monetario que imperó fue el

patrón oro, por el cual el valor de una unidad monetaria se fijaba a partir de

una cantidad de oro concreta, hasta que, en 1944, por los acuerdos de Bretton

Woods, el sistema monetario cambió con la aparición de dos nuevos

protagonistas: el dólar y el oro. De esta manera, se estableció la

convertibilidad de la divisa estadounidense con el oro – a razón de 35 dólares

por 1 onza de oro -, y del resto de divisas con el dólar. En 1971, el

presidente de los Estados Unidos, Richard Nixon, estableció el fin del patrón

oro, iniciándose así la fluctuación de las divisas.

Desde entonces utilizamos un sistema fiduciario en el que el

dinero no tiene un valor intrínseco y está controlado y emitido por los bancos

centrales de cada país, así como otros organismos supranacionales como el Banco

Central Europeo para los países de la eurozona. Así, el dinero (papel, monedas

o digital) no tiene hoy en día ningún respaldo en términos de metales

preciosos, sino que su valor descansa en la confianza de cada individuo de que

será aceptado como medio de pago por los demás. Sin esa confianza mutua y

aceptación social, los billetes que utilizamos hoy en día serían, literalmente,

papel mojado.

"Tipos De Dinero"

·Conchas:

Usadas durante miles de años en grandes zonas de África, el Océano Indico y

Oceanía.

·Cacao:

Moneda en la América precolombina y en los primeros años de la colonización.

·Sal:

Durante el imperio romano el trabajo se pagaba con sal ya que este es un

producto indispensable para conservar alimentos. De ahí viene proviene la

palabra salario.

·Especias:

Las especias de Oriente eran valoradas por su escasez y variadas aplicaciones.

·Plata:

Metal precioso, su criterio de intercambio era su peso y su escasez.

·Oro:

Es valorado por su peso, por ser escaso y perdurable. Su uso se extiende hasta

la actualidad y su mercado sigue moviendo mucho dinero.

·Monedas:

Debido a que el valor de las piezas de metal estaban relacionadas con su peso,

surge la moneda para evitar la incomodidad al trasportar dinero. Su valor se

rige por sus inscripciones y dibujos.

v -1690, la Massachusetts Bay Colony imprime por primera vez papel

moneda en Norteamérica.

v -1718, se emiten en Inglaterra los primeros billetes de banco

(bank notes).

v -1785, se introduce el dólar en Estados Unidos debido a un

ensayo publicado por Benjamín Franklin.

v -1914 el Banco de Inglaterra es autorizado a emitir dinero más

allá de los límites estatutarios.

v -1950, Diners Club lanza la primera tarjeta de crédito

acartonada y en 1955 cambió a plástico.

v -1971, Richard Nixon anuncia el fin del sistema “patrón oro” en

la política monetaria internacional.

v -1972 en EE.UU el Banco de San Francisco experimenta con

pagos electrónicos entre su oficina principal y su sucursal en Los Ángeles.

Para 1978, todos los bancos federales usaban el sistema.

v -1984, en Estados Unidos se legaliza el uso de cajeros

automáticos.

v-1998 nace PayPal, primera plataforma que permite el envío de

dinero entre particulares sin ningún tipo de limitaciones geográficas a través

de Internet.

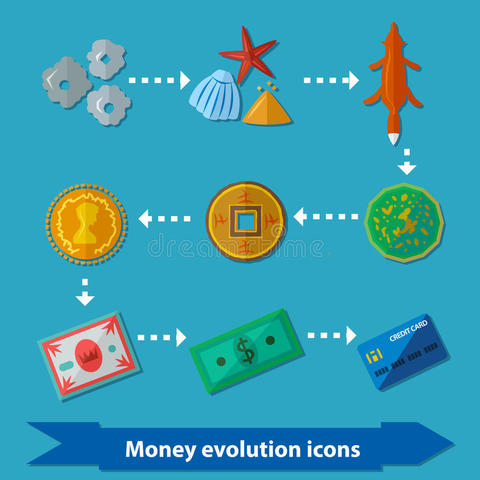

El dinero que conocemos hoy en día

ha tenido una gran evolución en el tiempo:

a) Todos sabemos que las sociedades más antiguas utilizaban el trueque

como forma de intercambio. El trueque consiste en el intercambio de

unos bienes por otros y constituye un gran paso adelante con respecto a un

estado de autosuficiencia, ya que amplía el abanico de bienes y servicios a

nuestra disposición. No obstante, como hemos dicho en el punto anterior, tiene

la gran limitación de que exige la coincidencia de dos personas, cada una de

las cuales tiene el bien que la otra desea intercambiar.

|

.

|

En una economía de trueque no existe

ningún medio de cambio comúnmente aceptado, ya que los bienes se intercambian

directamente por otros bienes, pero a medida que crece el volumen de

intercambios sin la intermediación del dinero se frenan las posibilidades de la

especialización y del progreso en una economía.

b) Cuando el

comercio se extendió se puso de manifiesto la necesidad de establecer algunas

materias u objetos que sirvieran para facilitar los intercambios y establecer

el valor de los bienes (cereales, especias, sal, semillas...) Así surgió el

dinero-mercancía, que es un bien que tiene el mismo valor como

unidad monetaria que como mercancía. El dinero como medio de cambio apareció

por primera vez en la historia en forma de mercancías de muy diverso tipo:

ganado, aceite, sal, cobre, hierro, oro, plata, etcétera. Todas estas

mercancías eran utilizadas como dinero al ser generalmente apreciadas por algún

grupo social, por su alto valor de uso o por su escasez.

Para ser más prácticos y facilitar

los intercambios, la mercancía elegida debía cumplir los requisitos que ya

hemos comentado: no ser perecedera, ser fácil de transportar, divisible y

almacenable. Estas características hicieron que los metales preciosos

-oro, plata, cobre- se usaran como dinero.

Para ser más prácticos y facilitar

los intercambios, la mercancía elegida debía cumplir los requisitos que ya

hemos comentado: no ser perecedera, ser fácil de transportar, divisible y

almacenable. Estas características hicieron que los metales preciosos

-oro, plata, cobre- se usaran como dinero.

El uso de los metales preciosos

provocó nuevas situaciones, ya que los comerciantes se veían obligados a

verificar que las monedas entregadas eran auténticas y no simples aleaciones de

otros metales, así como que su peso era el establecido. De esta manera las

instituciones iniciaron la emisión de monedas acuñadas: para tratar de

garantizar su valor.

c) En la Edad Media los orfebres tenían buenos

sistemas de seguridad. La gente les entregaba su oro y ellos emitían unos

certificados que garantizaban la devolución del mismo en el momento en que se

les pidiera.

Con el tiempo se fue generalizando la costumbre de pagar las compras con

estos cómodos recibos en lugar de transportar el oro. En el siglo XVII

surgieron los primeros bancos, que sustituyeron a los orfebres. Los

certificados que se entregaban a cambio del oro se convirtieron en billetes

de banco.

Así surgió el dinero-papel, que es aquel medio de pago cuyo valor

como dinero es superior al costo de producción. Es un bien que tiene un valor

escaso como mercancía, pero que mantiene su valor como medio de cambio porque

la gente confía en que el emisor responderá de él y limitará su oferta (no se

emitirá sin control). El emisor del dinero tenía que tener en depósito metales

preciosos de valor equivalente a lo emitido.

d) El dinero-fiduciario: es similar al dinero

papel, pero se diferencia del mismo en que se utiliza como medio de cambio

debido a la confianza que genera de ser aceptado por todos como medio de

cambio, sin que necesite ser convertible (no hay necesidad de que el dinero

emitido sea equivalente a los metales preciosos en manos del banco emisor).

d) El dinero-fiduciario: es similar al dinero

papel, pero se diferencia del mismo en que se utiliza como medio de cambio

debido a la confianza que genera de ser aceptado por todos como medio de

cambio, sin que necesite ser convertible (no hay necesidad de que el dinero

emitido sea equivalente a los metales preciosos en manos del banco emisor).

La condición esencial para la existencia de este dinero es que haya un

control del derecho de producirlo. Eso sí, aunque el dinero cuente con el

respaldo que le otorga el Estado, si la confianza en su valor desaparece, el

dinero pierde su función.

El nacimiento de los Bancos impulsó el aspecto fiduciario del

dinero (confianza). Posteriormente, en el siglo XVII, los bancos comenzaron a

emitir sus propios billetes, pero tenían el compromiso de cambiarlos por el

equivalente en oro o en metales preciosos.

Los distintos Estados se dieron cuenta que el buen

funcionamiento del sistema financiero pasaba por centralizar en un único emisor

el control de la emisión del dinero. Así surgieron los llamados Bancos

Centrales.

En las

sociedades modernas existen muchos instrumentos que cumplen las funciones del

dinero, tantos que en ocasiones resulta difícil distinguir si un cierto

instrumento financiero es dinero o no. Además, la tecnología electrónica está

impulsando la aparición continua de nuevos medios de pago, lo que dificulta aún

más la tarea de medir la cantidad de dinero que circula por un país.

“Funciones Del Dinero”

El dinero ofrece cuatro funciones principales en una economía: medio de cambio, unidad de cuenta, depósito de valor y estándar de pago diferido.

Medio de pago quiere decir que el dinero es usado para realizar transacciones.

Unidad de cuenta también se refiere a la medida de

valor, es decir, los precios son establecidos en términos de dinero, de esta

unidad.

Unidad de cuenta también se refiere a la medida de

valor, es decir, los precios son establecidos en términos de dinero, de esta

unidad.

El depósito de valor

significa que el valor, la satisfacción de los deseos y necesidades, se pueden

almacenar en el tiempo, utilizando dinero.

Estándar de

pago diferido significa que los futuros pagos, como

el pago de un préstamo de coche, están también establecidos en términos de

unidad monetaria.

Estándar de

pago diferido significa que los futuros pagos, como

el pago de un préstamo de coche, están también establecidos en términos de

unidad monetaria.

Medio de cambio

Estándar de

pago diferido significa que los futuros pagos, como

el pago de un préstamo de coche, están también establecidos en términos de

unidad monetaria.

La primera función del dinero

es actuar como medio de cambio.

La gente utiliza el dinero

para comprar y vender bienes y servicios.

Los compradores dan dinero a

cambio de recibir mercancías.

Los vendedores proporcionan

mercancías y reciben el dinero.

El dinero hace más fáciles las transacciones porque todo el mundo está

dispuesto a negociar dinero por bienes y bienes por dinero.

Para ver por qué

el dinero hace más fáciles las transacciones, considera una economía de trueque

en la que no hay dinero, donde un producto es cambiado directamente por otro. La

clave del éxito del trueque es una doble coincidencia de deseos, es

decir, cada comerciante tiene que querer lo que el otro tiene y el otro

tiene que querer lo que este tiene. Sin doble coincidencia de deseos, un

trueque económico puede llegar a ser excesivamente ineficiente. Los

comerciantes pierden más tiempo buscando un intercambio que les interese que

produciendo bienes.

De este modo se

evitan las ineficiencias de un sistema de truque, como la dependencia de la

ocurrencia de una coincidencia de deseos. Para ser aceptado ampliamente, el medio

de intercambio debe tener un poder adquisitivo estable. Por lo que debe

poseer las siguientes características:

Valoración de

los activos comunes

Utilidad

constante

Bajo coste de

preservación

Transportabilidad

Divisibilidad

Alto valor de

mercado en relación con el volumen y el peso

Resistencia a la

falsificación

Valoración de

los activos comunes

Utilidad

constante

Bajo coste de

preservación

Transportabilidad

Divisibilidad

Alto valor de

mercado en relación con el volumen y el peso

Resistencia a la

falsificación

Dato Interesante: En su tiempo, el oro fue muy popular como un medio

de intercambio y depósito de valor porque era inerte y era fácil de transportar

ya que incluso pequeña cantidades tenían un valor considerable. El oro también

tenía un valor constante debido a sus propiedades físicas y químicas, lo que lo

convertía en un bien apreciado por el hombre.

Unidad de cuenta

Una

unidad de cuenta es una unidad numérica estándar de medición del valor de

mercado de los bienes,

servicios, y otras transacciones. También conocido como “medida” o “estándar”

de valor relativo y de pago diferido, una unidad de cuenta es un prerrequisito necesario para la formulación

del acuerdo comercial. Para funcionar como unidad de cuenta,

debe cumplir estas características:

ü Debe ser

divisible en unidades más pequeñas sin pérdida de valor. Por ejemplo,

los metales preciosos pueden ser acuñados de barras de metal o pueden ser

fundidos en barras de nuevo.

ü Debe ser

fungible.

En otras palabras, una unidad o pieza debe ser percibida como equivalente

de cualquier otra. Esto es por lo que los diamantes, las piezas de arte, o los

bienes raíces no son tan apropiados como el dinero.

ü Debe tener un peso específico, una medida, o tamaño con el fin de ser contable de manera verificable. Por ejemplo, las monedas son a menudo miles con un borde recubierto de caña, de modo que cualquier eliminación de material de la moneda (bajando su valor de los productos básicos) será fácil de detectar.

Depósito de valor

Para actuar como un depósito de valor, el dinero debe ser capaz de ser guardado de forma fiable, almacenado y recuperado. Por otra parte, debe ser predecible y debe poderse utilizar como un medio de intercambio cuando se recupera.

El valor del dinero debe permanecer estable a lo largo del tiempo. En pocas palabras, el dinero actúa como un depósito de valor que permite a su propietario transferir poder adquisitivo real del presente al futuro.

Algunos han argumentado que la inflación, reduciendo el valor del dinero, disminuye su capacidad de funcionar como un depósito de valor.

Estándar de pago diferido

El dinero además de funcionar como un método de cambio, una unidad de cuenta y un depósito de valor también puede funcionar como un estándar de pago diferido.

El estándar de pago diferido significa que su condición de moneda de curso legal permite que funcione para la liquidación de deudas.

La configuración económica está basada en el crédito y el crédito se paga solamente en forma de dinero. En realidad, la importancia del crédito ha aumentado tanto que no será impropio hablarle sobre él como la piedra fundamental del progreso económico moderno.

Dato Interesante: El dinero, además de ser la base de las transacciones corrientes, es también la base de pagos diferidos. El dinero es una comodidad por lo que se puede mantener en cuentas de pagos diferidos. De esta forma, tanto los acreedores como los deudores se aseguran de no perder dinero.

Desde hace mucho tiempo el dinero se ha convertido en el tipo de cambio de todo tipo de transacciones, servicios y productos.

Anteriormente se realizaban trueques con el fin de intercambiar un objeto que uno tenía por otro que quería. Es decir, tenía que existir una doble coincidencia de deseos para poder llevarse a cabo lo que dilataba el acuerdo en el tiempo. Como este tipo de trueque era complicado de realizarse cuanto antes, el oro empezó a ser el tipo de cambio utilizado, al ser tan preciado.

Las funciones por las que se caracteriza el dinero son:

Ø Sirve como medio de cambio ante cualquier transacción o servicio.

Ø Es la unidad de cuenta, la medida por la que se establecen los precios.

Ø Es un depósito de valor por lo que puede guardar a lo largo del tiempo.

Ø

Sirve como estándar de pago diferido, pudiendo pagar las deudas

“Formas de dinero”

v Dinero mercancía. Artículos que se usan como dinero y que

también tienen valor intrínseco para otro uso. La ventaja del dinero mercancía

es que su valor como dinero se conoce de inmediato, lo cual ofrece una garantía

de valor.

vPapel moneda

convertible. Título que circula como medio de pago y que puede ser convertible

generalmente por oro o plata.

v Dinero fiduciario. Es una mercancía

intrínseca sin valor (o casi sin valor), que desempeña las funciones de dinero.

Es la expresión institucional, social y económica más desarrollada del valor,

el cual se expresa en su forma de dinero.

vDinero pagaré. Préstamo que el

prestatario promete reembolsar a la vista con billetes y monedas en

circulación. Al transferir de una persona a otra el derecho de reembolso, ese

préstamo puede usarse como dinero.

“Ecuación Cuantitativa Del Dinero”

La ecuación cuantitativa del dinero, es una identidad matemática

que sostiene que la masa monetaria multiplicada por su velocidad de circulación

es igual al producto de los precios por las cantidades producidas en la

economía.

M * V = P * Q

Donde:

·

M =

Masa Monetaria

·

P =

Precios

·

V =

Velocidad del Dinero

·

Q = Volumen de Producto

¿Qué Es La

Política Monetaria?

“Tipos De Política Monetaria”

En la práctica, para implementar

cualquier tipo de política monetaria la herramienta principalmente usada es la

modificación de la base monetaria en circulación. La autoridad monetaria

realiza esta modificación comprando o vendiendo activos financieros

(normalmente obligaciones del Estado). Estas son las llamadas operaciones en mercado abierto y

pueden afectar a la cantidad de dinero circulante o a su liquidez (si se venden o compran formas de dinero con menor

liquidez). El efecto multiplicador de las reservas bancarias fraccionadas

amplifica el efecto de estas medidas.

Transacciones constantes en el mercado

realizadas por la autoridad monetaria modifica la oferta de su divisa, lo que tiene un impacto sobre otras variables de mercado como

los tipos de interés a corto plazo o el tipo de cambio.

La distinción entre varios tipos de

políticas monetarias se basa primordialmente en el conjunto de instrumentos y

variables de mercado usados por la autoridad monetaria para conseguir sus

objetivos.

“Tipos De Política Monetaria”

En la práctica, para implementar

cualquier tipo de política monetaria la herramienta principalmente usada es la

modificación de la base monetaria en circulación. La autoridad monetaria

realiza esta modificación comprando o vendiendo activos financieros

(normalmente obligaciones del Estado). Estas son las llamadas operaciones en mercado abierto y

pueden afectar a la cantidad de dinero circulante o a su liquidez (si se venden o compran formas de dinero con menor

liquidez). El efecto multiplicador de las reservas bancarias fraccionadas

amplifica el efecto de estas medidas.

Transacciones constantes en el mercado

realizadas por la autoridad monetaria modifica la oferta de su divisa, lo que tiene un impacto sobre otras variables de mercado como

los tipos de interés a corto plazo o el tipo de cambio.

La distinción entre varios tipos de

políticas monetarias se basa primordialmente en el conjunto de instrumentos y

variables de mercado usados por la autoridad monetaria para conseguir sus

objetivos.

Política

Monetaria (Objetivo)

Variable de

mercado utilizada

Objetivo a largo

plazo

Inflación

Tipo de interés a corto plazo

(overnight)

Una determinada tasa de cambio del

IPC

Nivel de precios

Tipo de interés a corto plazo

(overnight)

Un valor específico del IPC

Agregados Monetarios

Crecimiento de la oferta monetaria

Una determinada tasa de cambio del

IPC

Tipo de cambio fijo

Precio spot (al contado) de su divisa

Precio spot de la divisa

Estándar oro (no usado actualmente)

Precio spot del oro

Baja inflación medida con referencia

al precio del oro

Política Mixta

Normalmente utiliza los tipos de

interés

Normalmente tasa de desempleo y tasa

de cambio del IPC

Los diferentes tipos de políticas monetarias

implican un régimen de tipo de cambio. Una política monetaria de tipo de cambio fijo es en sí un régimen de tipo de cambio. El estándar

oro resulta en un régimen de tipo de cambio relativamente fijo respecto a otras

divisas que siguan también el estándar oro y un régimen de tipo de cambio flotante (también llamado flexible) respecto a otras

divisas que no sigan el estándar oro. Políticas monetarias conducidas por

objetivos de inflación, nivel de precios o cualquier otro agregado monetario

implican seguir un régimen de tipo de cambio flotante en la mayoría de los casos.

¿Qué Es El Sistema

Bancario?

El sistema bancario o financiero de un país es

un conjunto de instituciones, entidades financieras, cajas de ahorro y

entidades de crédito que pretenden canalizar el ahorro de los prestamistas y

dar seguridad a los movimientos de dinero y a los propios sistemas de pago.

El sistema bancario comprende también los activos

financieros que se compran y venden y los mercados financieros en los que se

llevan a cabo esas operaciones.

Su principal finalidad es la de captar recursos

monetarios de personas que no gastan todo lo que tienen (ahorradores) y

dirigirlos a personas que gastan más de lo que tienen (prestatarios), tanto del

sector público como privado.

“Tipos De Política Monetaria”

Política

Monetaria (Objetivo)

Variable de

mercado utilizada

Objetivo a largo

plazo

Inflación

Tipo de interés a corto plazo

(overnight)

Una determinada tasa de cambio del

IPC

Nivel de precios

Tipo de interés a corto plazo

(overnight)

Un valor específico del IPC

Agregados Monetarios

Crecimiento de la oferta monetaria

Una determinada tasa de cambio del

IPC

Tipo de cambio fijo

Precio spot (al contado) de su divisa

Precio spot de la divisa

Estándar oro (no usado actualmente)

Precio spot del oro

Baja inflación medida con referencia

al precio del oro

Política Mixta

Normalmente utiliza los tipos de

interés

Normalmente tasa de desempleo y tasa

de cambio del IPC

¿Qué Funciones Tiene El Sistema Bancario?

A parte de su finalidad principal, comentada

anteriormente, los sistemas bancarios tienen una serie de funciones que marcan

su labor:

- Garantizar que la

asignación de recursos financieros sea totalmente eficaz.

- Contribuir al

desarrollo y estabilidad monetaria del país.

- Fomentar el ahorro y

la inversión.

Estructura del sistema bancario español

El sistema bancario cuenta con diferentes

elementos que componen su estructura

- Activos y pasivos

financieros. Los activos

financieros son instrumentos emitidos por los diferentes agentes

económicos y pueden ser: dinero en efectivo, depósitos bancarios,

préstamos y créditos, acciones, obligaciones y bonos, etc. Las principales

características de estos activos y pasivos financieros son el riesgo, la

rentabilidad y la liquidez.

- Instituciones

financieras. Las instituciones

financieras pueden actuar como mediadoras o intermediarias entre los

distintos agentes económicos con el objetivo de satisfacer las necesidades

que puedan tener. Algunas de las instituciones financieras más importantes

dentro del sistema bancario español son El Banco de España y la Comisión

Nacional de Mercados y Valores (CNMV).

- Mercados financieros. Los mercados financieros son los lugares

donde se llevan a cabo los intercambios de productos financieros (activos

y pasivos) entre los distintos agentes económicos. Estos mercados no

tienen por qué ser lugares físicos y más hoy en día con los avances

tecnológic

Bibliografías

1.-https://es.wikipedia.org/wiki/Historia_del_dinero

2.-https://economipedia.com/definiciones/dinero.html

3.-https://www.creditea.es/blog/historia-y-evolucion-del-dinero

4.http://educativa.catedu.es/44700165/aula/archivos/repositorio/1000/1043/html/2_evolucin_del_dinero.html

5.-https://comofuncionaque.com/principales-funciones-del-dinero/

6.-https://efxto.com/diccionario/politica-monetaria

7.-https://www.mytriplea.com/diccionario-financiero/sistema-bancario/

os que se producen todos los días.

Bibliografías

1.-https://es.wikipedia.org/wiki/Historia_del_dinero

2.-https://economipedia.com/definiciones/dinero.html

3.-https://www.creditea.es/blog/historia-y-evolucion-del-dinero

4.http://educativa.catedu.es/44700165/aula/archivos/repositorio/1000/1043/html/2_evolucin_del_dinero.html

5.-https://comofuncionaque.com/principales-funciones-del-dinero/

6.-https://efxto.com/diccionario/politica-monetaria

7.-https://www.mytriplea.com/diccionario-financiero/sistema-bancario/

os que se producen todos los días.

Suscribirse a:

Comentarios (Atom)

-

6° Semestre Modulo: Apoya En El Cálculo De Los Costos De La Cadena Logística Sub modulo: Apoya En El Cálculo De Los Costos De La Caden...

6° Semestre Modulo: Apoya En El Cálculo De Los Costos De La Cadena Logística Sub modulo: Apoya En El Cálculo De Los Costos De La Caden... -

"Todo Acerca Del Dinero" ¿Cómo Fue El Origen Del Dinero? Según el historiador griego Herodoto, las primeras moned...

-

Supervisa el Proceso de Suministro de Bienes Centro de Bachillerato Tecnológico industrial y de servicios No. 13 ...

Supervisa el Proceso de Suministro de Bienes Centro de Bachillerato Tecnológico industrial y de servicios No. 13 ...